「最近、親がお金の管理を間違えることが増えてきた」

「よく分からない契約をしてしまわないか心配」

「通帳や印鑑、このままで大丈夫なんだろうか…」

親の物忘れが進んできたと感じたとき、多くの家族が一度は耳にするのが 「成年後見制度」 です。

でも同時に、こんな声もよく聞きます。

「名前は知っているけど、よく分からない」

「一度使うと大変そう」

「家族が自由に動けなくなるのでは?」

この記事では、 成年後見制度を使う前に、必ず知っておいてほしい「3つのハードル」を、冷静に判断できるよう整理します。

① 成年後見制度とは?(ざっくり理解)

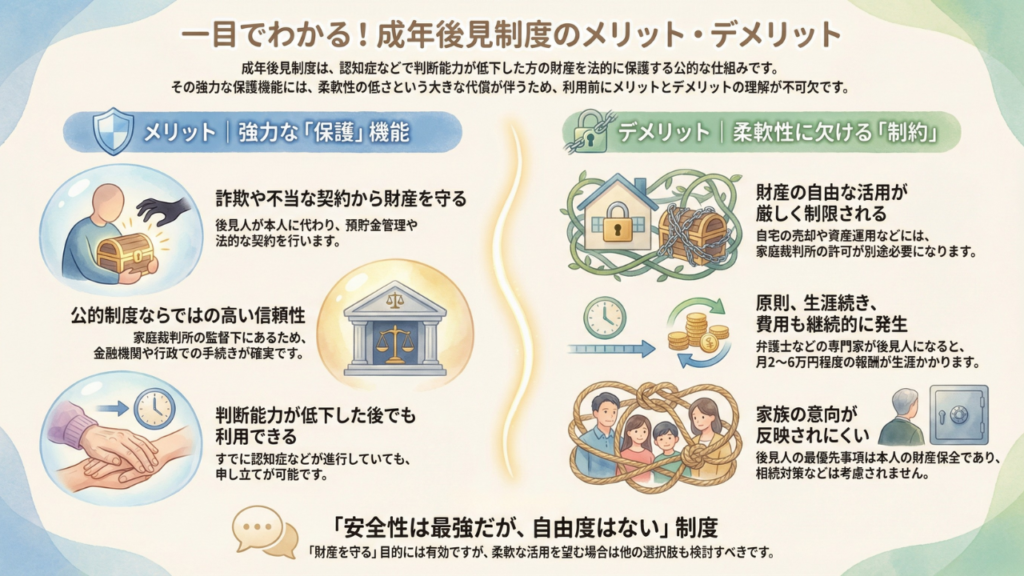

成年後見制度は、認知症などで判断能力が低下した人の「財産」や「権利」を守る制度です。

家庭裁判所が選任した「後見人」が、

- 通帳や財産の管理

- 不動産の売却や施設入所の契約

- 遺産分割協議の手続き

などを、本人に代わって行います。

👉 ポイントは、 「家族の都合で代行できる制度ではなく、“本人の権利を守る”ための制度」 だということです。

② ハードル1「一度始めると、原則やめられない」

成年後見制度で、多くの家族があとから驚くのがこの点です。

「不動産を売るためだけに制度を使った」としても、売却が終わったからといって制度は終わりません。 判断能力が回復しない限り、 原則として、本人が亡くなるまで一生続く制度 です。

👉 「とりあえず使ってみる」 👉 「不動産を売る間だけ」

という使い方は、基本的にできません。

PSWの立場から見ると、“今の困りごと”だけで決めてしまうと、後悔につながることがあると感じる場面も少なくありません。

③ ハードル2「家族でも自由にお金を動かせない」

成年後見制度が始まると、たとえ後見人が「実の子供」であっても—— 親のお金を自由に使うことはできなくなります。

- 「本人のため」の支出であることが厳格に求められる

- 毎年、家庭裁判所や監督人に報告が必要

- 大きな支出には裁判所の許可が必要

例えば、

- 孫へのお祝いやお小遣い

- 親戚付き合いの贈答

- 「家族だからこれくらい…」という曖昧な支出

👉 これらは原則NG、または厳しくチェックされます。

「守る」ことに特化した制度だからこそ、融通がききにくいのが現実です。

④ ハードル3「誰が後見人になるか選べない&コスト」

ここが一番の誤解ポイントかもしれません。

「私が後見人になります」と家族が手を挙げても、家庭裁判所の判断で「弁護士や司法書士(専門職)」が選ばれることがあります。 (特に、流動資産が多い場合や、親族間で意見が合わない場合など)

もし専門職が後見人になった場合……

- 家族はお金に一切タッチできなくなる

- 月額2万〜6万円程度の報酬が、本人の財産から一生支払われる

つまり、 「困っているから助けてもらう制度」である一方で、 継続的なコストと、第三者が介入するストレスが発生する という現実があります。

⑤ それでも成年後見制度が必要なケース

ここまで読むと、 「じゃあ、使わないほうがいいの?」 と思われるかもしれません。でも、決してそうではありません。

次のような場合、成年後見制度は とても重要な役割 を果たします。

- すでに高額な詐欺被害に遭っている

- 親族による使い込みの心配がある

- 不動産売却や遺産分割協議がどうしても必要

- 身寄りがなく、手続きできる人がいない

👉 「法的な権限で、ガッチリ守る仕組みが必要な時」 にこそ、力を発揮する制度です。

⑥ 「使う前」にまず検討してほしいこと

PSWとして、制度の前にまず考えてほしい選択肢があります。

- 日常生活自立支援事業(社会福祉協議会) 👉 通帳の預かりや、日常の支払いだけなら、この制度で十分なことも多いです。

- 家族信託・任意後見制度 👉 まだ本人に判断能力が残っている場合に限りますが、家族で柔軟にルールを決められます。

- 銀行の代理人届出 👉 銀行によっては、家族を代理人として登録できる場合があります。

「今すぐ成年後見制度でなくてもいいケース」は、実はとても多いです。

🌈 まとめ

成年後見制度は、親の財布と人生を「法的に守る」ための、とても強い制度です。

でも同時に——

- 一度始めると原則やめられない

- 家族でも自由に動かせない

- 専門職が選ばれると、ずっと報酬がかかる

という 重さ も持っています。

だからこそ大切なのは、

👉 「不安だからとりあえず」ではなく

👉 「今、その強力な権限が必要か」で考えること。

もし迷っているなら、

- 地域包括支援センター

- 社会福祉協議会

- 病院の相談員(PSW)

に相談しながら、親と家族、どちらも守れる形を一緒に考えていけば大丈夫です。

「知ってから選ぶ」。それが、いちばん安心な一歩です。

コメント